招银国际:维持鸿腾精密“买入”评级 目标价升至221港元

2024-06-01 【 字体:大 中 小 】

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

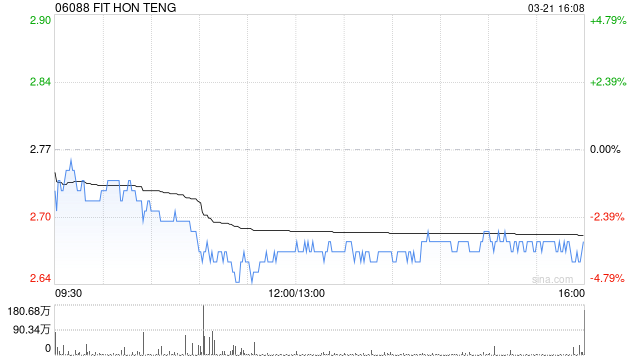

招银国际发布研究报告称,维持鸿腾精密(06088)“买入”评级,将FY24-25EPS预测小幅上调4%-9%以反映强劲的FY24业务和利润率扩张预期,目标价上调至2.21港元,估值仍然十分具吸引力。

招银国际主要观点如下:

公司FY23业绩符合先前指引,而FY24展望则超越市场预期。

公司FY23收入同比下降7%至41.96亿美元,净利润同比下降24%至1.3亿美元,收入表现受到传统服务器和PC市场逆风、以及网络连接业务部门产品组合持续调整的影响,但在下半年受到Voltaira汽车电子业务并表的有力支撑。全年毛利率达到19.2%,对比FY22毛利率16.9%有显著提升,主要获益于更加优化的产品组合及“3+3战略”的成功推进。FY24展望方面,公司指引全年收入、毛利均有望实现双位数百分比同比增长,毛利率将趋向20%的水平,经营费用率将有望得到有效控制,整体指引超市场预期。

今年公司有多条产品线迎来新品上量及业务突破:

1)在网络连接业务部门,包括AI服务器中应用的高速连接器产品出货量将显著增加,公司与鸿海系公司形成业务协同,打入头部客户供应链。2)在EV业务部门,Voltaira汽车电子业务并表在今年依然有望带来三位数百分比的同比增长,与原有公司EV业务形成协同,打入欧美一线Tier-1客户供应体系。3)在系统级整机业务部门,公司为苹果生产的Airpods产品将在3Q24出货交付,目前在公司越南及印度海外工厂已经陆续开启生产。总的来说,在2024年公司多种成长动能显现,产品组合持续优化,网络连接业务部门的产品组合调整也接近尾声,该行看好公司在2024年实现收入提升和利润率继续扩张。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

猜你喜欢

普拉达:拟以1375亿美元收购范思哲

337

337 CBA常规赛第二阶段收官 “浙江双雄”稳居联盟前列

8096 COSMOPOL INT‘L(00120)发布中期业绩 股东应占亏损169亿港元 同比扩大719%

555 突然,知名电商平台宣布:将裁员5%

1102 荣耀高管:MagicBook Pro 16 将于 2 月 25 日 MWC2024 上发布

1894 提升金融服务质效 推动信贷业务健康有序发展

4657 美军士兵在加沙地带直接参与“杀戮”?美军自焚士兵曝出“绝密信息” 据

9250 营收毛利双增长,首程控股(0697HK)展现强劲发展势头

5211 中国船舶(600150)2月2日主力资金净卖出216亿元

2083 太龙股份(300650)股东庄占龙、苏芳合计质押7944万股,占总股本364%

6600

长盈精密:4月30日获融资买入197亿元,占当日流入资金比例为2267%

拼多多四季度营收、利润增速均放缓 陈磊:密切关注新技术变化

中信建投:房地产销售与新开工降幅明显收窄 止跌回稳成效持续显现

上市险企年考“交卷”:净利润高速增长 科技赋能加速落地

国风汉服,美得令人心醉神迷_传承_hjklgd_文化

邦达亚洲:受获利回吐打压 美元指数高位回落收跌

2020“网络安全创新能力100强评选”正式启动

扶摇礼首秀惠州:宋韵婚礼邂逅岭南山水,书写中式婚典新篇章_文化_传统_庭院

会议讯息|2019中国汽车新材料应用高峰论坛暨2019年(第七届)中国铝加工产业链供需交易峰会

英国央行本周会议面临“最难抉择” 通胀率升至预期的2倍多 若收紧利率离加息不远

长盈精密:4月30日获融资买入197亿元,占当日流入资金比例为2267%

拼多多四季度营收、利润增速均放缓 陈磊:密切关注新技术变化

中信建投:房地产销售与新开工降幅明显收窄 止跌回稳成效持续显现

上市险企年考“交卷”:净利润高速增长 科技赋能加速落地

国风汉服,美得令人心醉神迷_传承_hjklgd_文化

邦达亚洲:受获利回吐打压 美元指数高位回落收跌

2020“网络安全创新能力100强评选”正式启动

扶摇礼首秀惠州:宋韵婚礼邂逅岭南山水,书写中式婚典新篇章_文化_传统_庭院

会议讯息|2019中国汽车新材料应用高峰论坛暨2019年(第七届)中国铝加工产业链供需交易峰会

英国央行本周会议面临“最难抉择” 通胀率升至预期的2倍多 若收紧利率离加息不远